Конец 2024 года

Необычные наблюдения начались в декабре 2024, когда один из самых доходных месяцев вдруг показал резкий спад (в среднем -11.5% CPM по сравнению с ноябрем того же года). Да и в целом мы не видели заметного роста во всем 4-ом квартале, если сравнивать с CPM сентября.

Первая половина 2025 года

Все мы знаем про падение доходов в Январе (если вдруг вы не знаете причин, советуем почитать статью «Календарь монетизации»). И обычно в Январе CPM падал на 25, максимум 30%. В 25-ом году падение по отношению к декабрю 24-ого в среднем составило 41%. А если еще учесть декабрьские -11,5% — то цифра получается вообще сумасшедшая, порядка 50%. Что уж говорить, начало года было пугающим.

Зато в феврале CPM в среднем скакнул на 32%, что также не очень характерно для этого периода. К примеру в 24 году динамика была обратная (-3%).

В марте CPM еще незначительно вырос (~ +6%). В апреле изменений не было вообще. А вот в мае резко упал на 16% (майские праздники), в июне полностью вернув позиции (+16%).

Причины падения рынка веб-монетизации

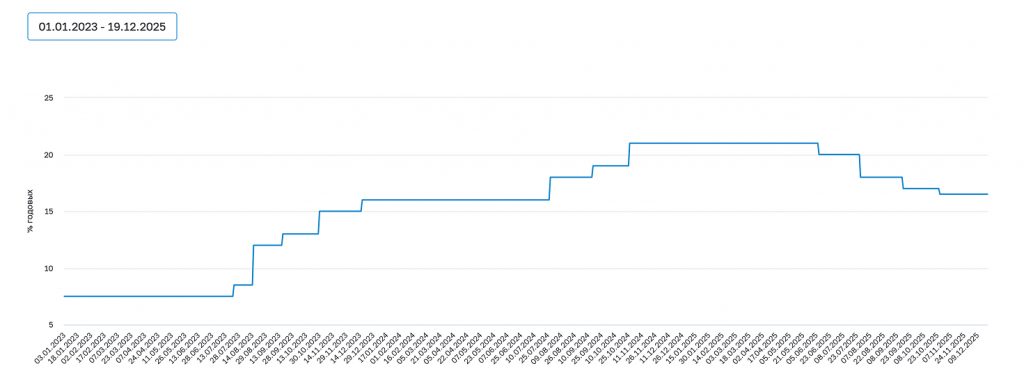

Первые полгода 2025 выдались крайне тревожные для рынка. Основной причиной был рост ключевой ставки до максимальных значений в конце 24-ого. Рост начался во второй половине лета, и 28.10.24 достиг пика в 21%.

При таком значении деньги для бизнеса стали неподъемно «дорогими», а потребление населения стало минимальным. Сохранять деньги стало сильно выгоднее, чем тратить. Условия по кредитам и ипотекам для людей стали неприемлимыми — особенно это отразилось на недвижимости и авто, и конечно на банках — которые выдают эти займы. Вследствие чего были приостановлены крупные рекламные бюджеты, что мы и ощущали всю первую половину 25-ого года.

Это была хоть и основная, но не единственная причина. Мы попали в ситуацию, когда «летело» со всех сторон:

- Нестабильная ситуация в РФ. В условиях неопределенности бюджеты на рекламу либо урезают, либо тратят более «экономно».

- Гос. регулирование рекламы. Маркировка, подача данных в ЕРИР, запреты на рекламу в некоторых местах размещения — все это внесло свой вклад в динамику рынка.

- Рекламный сбор в один момент уменьшил рынок на 3%.

- Санкции. Сыграли свою роль.

- Технические ограничения. Где-то что-то заблокировали, это «задело» еще кучу всего — в итоге у паблишеров минус трафик.

- Performance. Рекламные сети в целом движутся в сторону оптимизации конверсий, а в эпоху нестабильности всем нужны продажи за «маленькие» деньги. И если в 23 году в РСЯ от силы процентов 10-15 рекламодателей пользовались конверсионными стратегиями, то к текущему моменту цифра уже 72%. И безусловно, алгоритмы рекламных сетей сильно изменились за это время. Что имело эффект на CPM.

- Нейросети. Не могли их тут не упомянуть. Да, они активно развиваются и отъедают уже заметную часть трафика у паблишеров.

Вторая половина 25-ого года

Тут мы опять же будем приводить данные конкретно нашей системы. И не можем отвечать, что они четко соответствуют динамике рынка. Дело в том, что к концу первого полугодия / в начале второго мы выкатили несколько новых разработок, которые дали ряду наших партнеров заметный прирост.

По итогу в 3-ем квартале мы в среднем наблюдали рост в 17%, по сравнению со 2-ым кварталом. А вот 4-ый по прогнозному состоянию на текущий момент (19.12) покажет рост CPM всего в 3%.

А что же декабрь? По состоянию на сегодня мы можем прогнозировать минимум -5% в CPM по отношению к ноябрю. Но итоговое падение может быть и выше, т.к. в последние дни замечено кратное изменение. По ощущениям, подошли к концу какие-то крупные рекламные кампании.

Какой прогноз на 26-ый год?

Мы считаем, что ситуация начнет потихоньку стабилизироваться. И тут повлияют 2 основных фактора. Во первых — смягчение ключевой ставки (сегодня ее понизили до 16%, ровно до «докризисового» значения). А во вторых — бизнес начинает адаптироваться. Ведь если подумать, глобально сейчас не хуже и не лучше, просто по другому. Смотря с чем сравнивать.

Хороший пример с авто. Дорогие кредиты? Начали продавать в рассрочку. Другое дело что к китайским машинам население еще не сильно готово… Но это совсем другой разговор.

Какие факторы в 26-ом году могут негативно влиять на рынок веб-монетизации?

На самом деле, большинство из них перетекает из 25-ого года. Все то же самое, что мы перечисляли чуть выше:

- Внешнее давление на экономику и санкции никуда не делись

- Ключевая ставка хоть и ниже, но все еще высокая. Что влияет как на размеры кредитования бизнеса, так и на «накопительный» период населения — низкое потребление

- Бюджеты между каналами наверняка будут пересматриваться и оптимизироваться, на основании данных 25-ого года

- Блокировки различных сервисов скорее продолжатся, чем прекратятся

- Рынок будет и дальше перестраиваться в сторону перформанса

А кроме того, нас ждут еще и изменения в налогах:

- НДС вырастет с 20 до 22%. Напрямую на доходы паблишеров это не повлияет, так как если вы платите НДС, вам будет приходить просто на 2% больше денег. Но тем не менее на сам рынок это точно окажет какое-то влияние.

- Порог УСН, освобождающий от уплаты НДС снизится с 60 до 20 млн. А это значит, что для тех компаний, чья модель предполагает низкую маржинальность, такое изменение будет означать только одно — закрытие. «Выживут» точно не все. А ведь малый бизнес — это довольно большой кусок РСЯ. И скорее всего мы все почувствуем эффект от этого изменения.

Итог

Страшно? Не стоит. Уверены, что нас с вами еще ждут отличные времена. Главное не опускать руки. Со своей стороны планируем сделать все, чтобы наши партнеры не ощущали негативного влияния рынка.